【科印數(shù)據(jù)】印刷業(yè)2021年1-2月經(jīng)營狀況分析

時間:2021-04-01 來源:

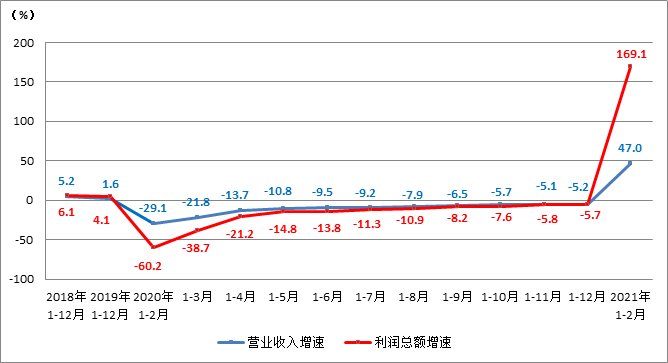

2021年1-2月,印刷業(yè)規(guī)模以上企業(yè)實現(xiàn)營業(yè)收入,同比增長47%;實現(xiàn)利潤總額,同比增長169.1%。但營業(yè)收入利潤率,卻較去年全年下降了1.8個百分點。

近日,國家統(tǒng)計局披露了2021年1-2月工業(yè)企業(yè)經(jīng)濟效益狀況。隨著國內(nèi)外市場需求穩(wěn)定恢復,同時受同期基數(shù)較低、“就地過年”等因素共同影響,1-2月份多項經(jīng)營指標增速較高,恢復性增長勢頭強勁。

需要說明的是,在國家統(tǒng)計局的統(tǒng)計體例中,“印刷和記錄媒介復制業(yè)”是全部工業(yè)中41個大類行業(yè)之一。常年有5000余家規(guī)上企業(yè)(年主營業(yè)務(wù)收入2000萬元以上)按月提報經(jīng)營情況,這些企業(yè)的年營業(yè)收入總計在6000多億元,占全國印刷業(yè)總體營收規(guī)模的一半以上。

基于此,規(guī)模以上印刷企業(yè)的經(jīng)營表現(xiàn),成為觀察全行業(yè)發(fā)展狀況的重要窗口。科印傳媒產(chǎn)業(yè)研究中心也會借助這個有代表性的觀察窗口,每月及時披露統(tǒng)計數(shù)據(jù),分析產(chǎn)業(yè)變化動態(tài),幫助行業(yè)從業(yè)者明晰發(fā)展態(tài)勢,及時調(diào)整經(jīng)營策略。

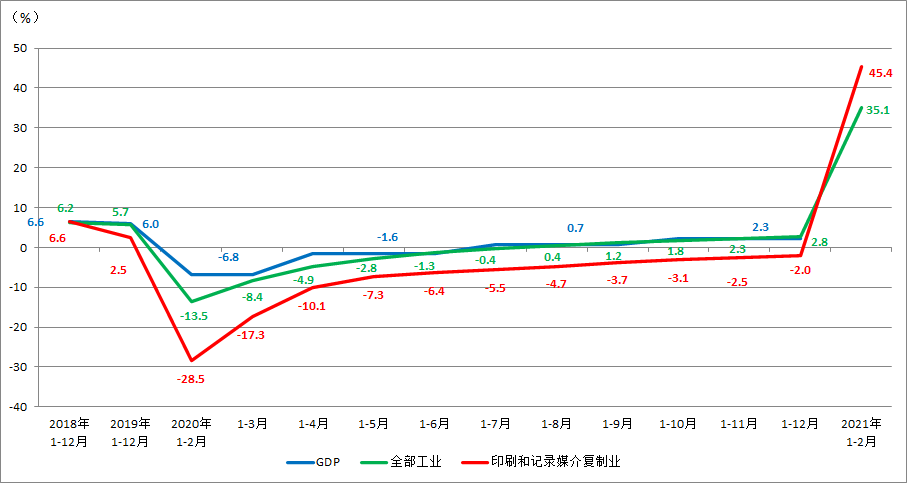

2021年1-2月,全部工業(yè)(規(guī)模以上企業(yè))工業(yè)增加值同比增長35.1%,而“印刷和記錄媒介復制業(yè)”工業(yè)增加值同比增長45.4%。同比大幅增長,是經(jīng)濟因素、政策因素和基數(shù)效應共同作用的結(jié)果。尤其去年1-2月,疫情突起,全國經(jīng)濟按下暫停鍵,增加值基數(shù)跌落較深,從而顯著抬高了今年1-2月的同比增速。

圖1 GDP、全部工業(yè)及印刷業(yè)增加值累計增長速度

我們可以通過計算兩年平均增速,剔除低基數(shù)的影響。相比2019年1-2月,2021年1-2月全部工業(yè)(規(guī)模以上企業(yè))工業(yè)增加值增長16.9%,兩年平均增長8.1%,仍為近年來同期較高水平。

據(jù)此推斷,印刷業(yè)的工業(yè)增加值兩年平均增長速度,也處于相對較高水平,印刷業(yè)也處于快速的恢復性增長進程中。

2021年1-2月,印刷業(yè)規(guī)模以上企業(yè)實現(xiàn)營業(yè)收入,同比增長47%。同時期,全部工業(yè)規(guī)模以上企業(yè)實現(xiàn)營業(yè)收入,同比增長45.5%,兩年平均增長9.4%。印刷業(yè)的增長速度,與全國工業(yè)的平均水平同步,生產(chǎn)銷售較去年同期明顯加快。

2021年1-2月,印刷業(yè)規(guī)模以上企業(yè)實現(xiàn)利潤總額,同比增長169.1%。同時期,全部工業(yè)規(guī)模以上企業(yè)實現(xiàn)利潤總額,同比增長178.9%,兩年平均增長31.2%。可見無論全部工業(yè)還是印刷行業(yè),利潤水平均較去年同期快速增長。

在41個分行業(yè)中,原材料制造業(yè)的利潤增勢更為突出。1-2月,造紙業(yè)實現(xiàn)營業(yè)收入同比增長53.6%,實現(xiàn)利潤總額同比增長183.6%,紙品價格上漲的盈利帶動效應正在逐步顯現(xiàn)。

圖2 印刷業(yè)累計營業(yè)收入與利潤總額同比增速

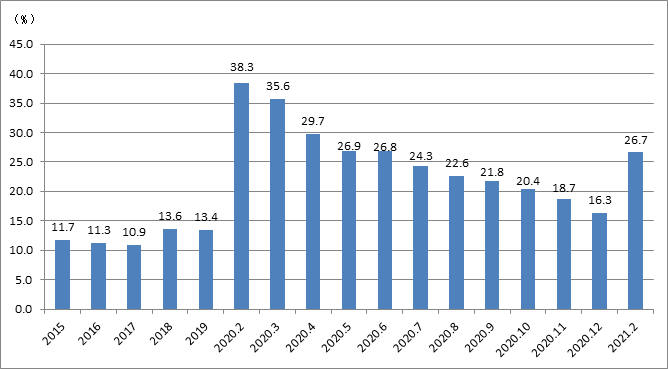

2021年2月,印刷業(yè)規(guī)模以上企業(yè)的虧損面為26.7%。相比去年同期38.3%,減少11.6個百分點。2021年1-2月,印刷業(yè)規(guī)模以上虧損企業(yè)的虧損額,同比減少25.5%,減虧同樣明顯。

圖3 印刷業(yè)虧損面

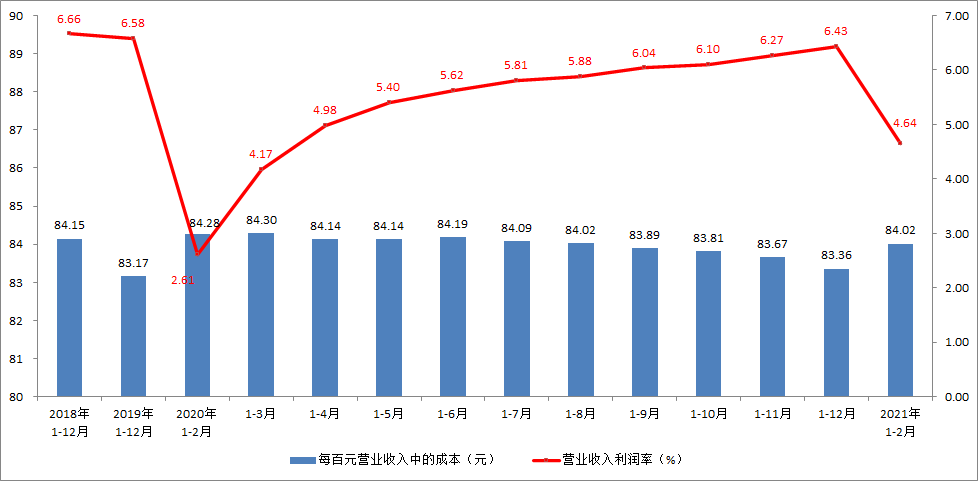

2021年1-2月,印刷業(yè)營業(yè)收入利潤率為4.64%。圖4可見,對比去年全年6.43%,下降了1.8個百分點。與全部工業(yè)1-2月6.60%的平均水平相比,也有不小的差距。紙張等原材料價格在年初的輪番上漲,已開始嚴重侵蝕印刷企業(yè)的效益空間。

2021年1-2月,印刷業(yè)每百元營業(yè)收入中的成本為84.02元,高于全部工業(yè)82.92元的平均水平。這一數(shù)字,相比去年全年83.36元,也開始提升。

圖4 印刷業(yè)累計營業(yè)收入利潤率與每百元營業(yè)收入中的成本

2021年2月末,印刷業(yè)規(guī)模以上企業(yè)的資產(chǎn)負債率為45.84%。相比去年底45.54%的負債率,略有提升。而與2月末全部工業(yè)56.2%的資產(chǎn)負債率相比,印刷企業(yè)的負債水平整體較低。

2月末,印刷業(yè)規(guī)模以上企業(yè)的應收賬款平均回收期為65.9天。相比去年底55.34天,增加10.6天。而2月份全部工業(yè)的應收賬款平均回收期為57.9天,相比去年底51.2天,增加6.7天。由此可見印刷企業(yè)在產(chǎn)業(yè)鏈中的弱勢地位,不得不背負了更多的資金壓力。

2月末,印刷業(yè)規(guī)模以上企業(yè)的產(chǎn)成品存貨周轉(zhuǎn)天數(shù)為20.35天,相比年底17.75天,存貨周轉(zhuǎn)速度有所減緩。

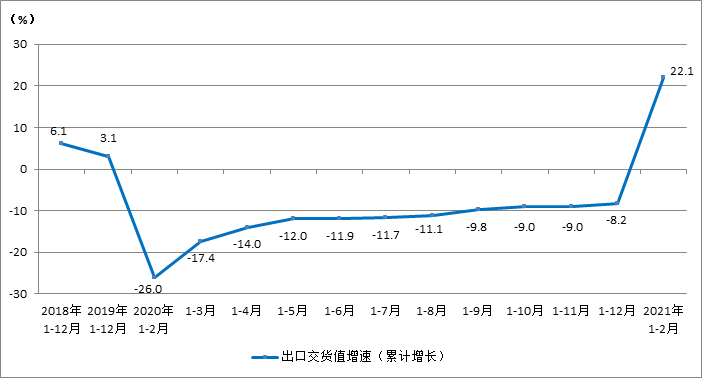

2021年1-2月,印刷業(yè)出口交貨值同比增長22.1%。與全部工業(yè)42.5%的出口增長率相比,印刷業(yè)的出口增長恢復較慢。從出口絕對值來看,67.8億元的出口額,雖高于去年同期水平,但低于2019年1-2月的出口額。

圖5 印刷業(yè)出口交貨值增速

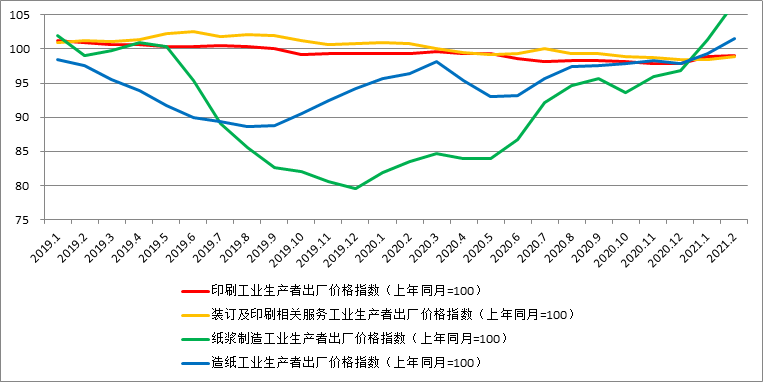

借助生產(chǎn)者出廠價格指數(shù),可以觀察各產(chǎn)業(yè)的市場價格變化動態(tài)。

圖6顯示自2019年1月以來的價格走勢。紙漿價格指數(shù)(綠線)經(jīng)歷疫情期的下挫、觸底、緩慢爬升階段后,已經(jīng)進入快速提升時期。近期印刷企業(yè)頻頻曝出的漲價通知函,也無奈反映了這種態(tài)勢。

相比之下,印刷工業(yè)生產(chǎn)者出廠價格指數(shù)、裝訂及印刷相關(guān)服務(wù)價格指數(shù)提升幅度非常有限,無法抵消紙價漲幅帶來的成本上漲。

圖6 部分行業(yè)生產(chǎn)者出廠價格指數(shù)(上年同月=100)

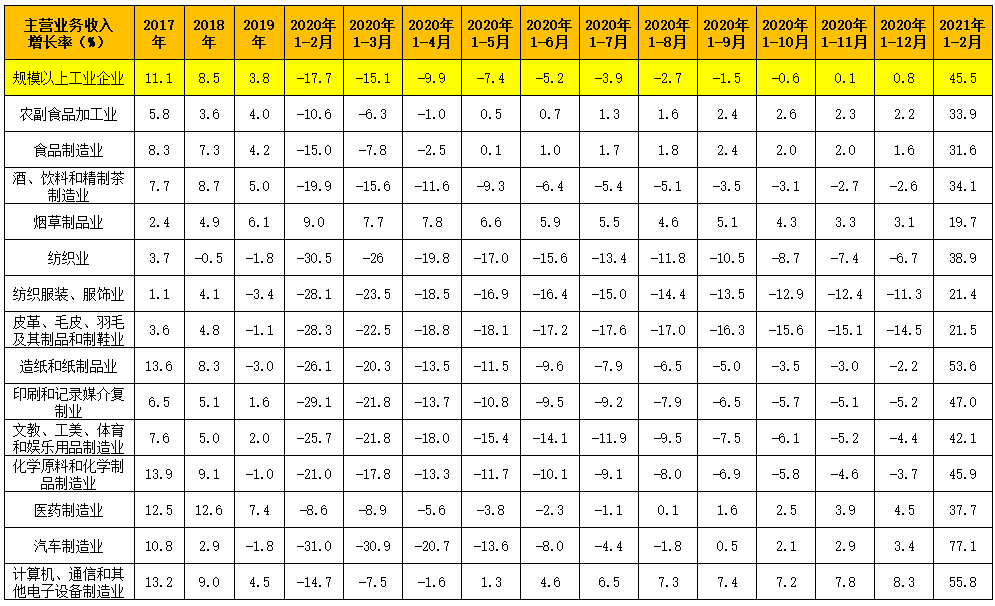

表1顯示41個大類行業(yè)中,部分與印刷業(yè)有密切關(guān)聯(lián)行業(yè)的主營業(yè)務(wù)收入增長情況。這些行業(yè)多數(shù)是印刷業(yè)所服務(wù)的客戶行業(yè),也有造紙等上游行業(yè)。

表中顯示,2021年1-2月全部工業(yè)主營業(yè)務(wù)收入平均增長45.5%,生產(chǎn)增勢較好。

表1 部分行業(yè)主營業(yè)務(wù)收入增長率

各行業(yè)中,基于去年1-2月份的主營業(yè)務(wù)收入增長情況,今年1-2月的增幅表現(xiàn)不一。總體來看,農(nóng)副食品加工業(yè)、食品制造業(yè)、酒飲料茶制造業(yè)等事關(guān)民生行業(yè),增幅穩(wěn)定;煙草、醫(yī)藥等傳統(tǒng)高增長行業(yè),保持較好的增長勢頭;紡織業(yè)、服裝服飾、皮革毛皮制鞋業(yè)等外貿(mào)依存度較高行業(yè),增速依然較低;汽車、電子等行業(yè),增長動能強勁,引擎作用明顯。

總體看,今年1-2月全國經(jīng)濟運行延續(xù)了去年以來的穩(wěn)定恢復態(tài)勢,經(jīng)濟循環(huán)日益暢通,市場預期逐步改善。但對印刷企業(yè)而言,生產(chǎn)經(jīng)營的嚴峻性,尤其紙張等原材料價格大幅上漲所帶來的成本壓力,成為不得不面對、不得不及早破解的難題。