【科印數(shù)據(jù)】印刷業(yè)2021年1-11月經(jīng)營狀況分析

時間:2022-01-04 來源:

2021年1-11月,印刷業(yè)規(guī)模以上企業(yè)實現(xiàn)營業(yè)收入,同比增長10.4%;實現(xiàn)利潤總額,同比下降2.5%。利潤增速持續(xù)3個月進入負增長區(qū)間。

近日,國家統(tǒng)計局披露了2021年1-11月工業(yè)企業(yè)經(jīng)濟效益狀況。11月份,面對復(fù)雜嚴峻國際環(huán)境和國內(nèi)疫情散發(fā)多發(fā)等多重挑戰(zhàn),工業(yè)生產(chǎn)繼續(xù)保持恢復(fù)態(tài)勢,多項指標繼續(xù)小幅回升。

需要說明的是,在國家統(tǒng)計局的統(tǒng)計體例中,“印刷和記錄媒介復(fù)制業(yè)”是全部工業(yè)中41個大類行業(yè)之一。常年有5000余家規(guī)上企業(yè)(年主營業(yè)務(wù)收入2000萬元以上)按月提報經(jīng)營情況,這些企業(yè)的年營業(yè)收入總計在6000多億元,占全國印刷業(yè)總體營收規(guī)模的一半以上。

基于此,規(guī)模以上印刷企業(yè)的經(jīng)營表現(xiàn),成為觀察全行業(yè)發(fā)展狀況的重要窗口。科印傳媒產(chǎn)業(yè)研究中心也會借助這個有代表性的觀察窗口,每月及時披露統(tǒng)計數(shù)據(jù),分析產(chǎn)業(yè)變化動態(tài),幫助行業(yè)從業(yè)者明晰發(fā)展態(tài)勢,及時調(diào)整經(jīng)營策略。

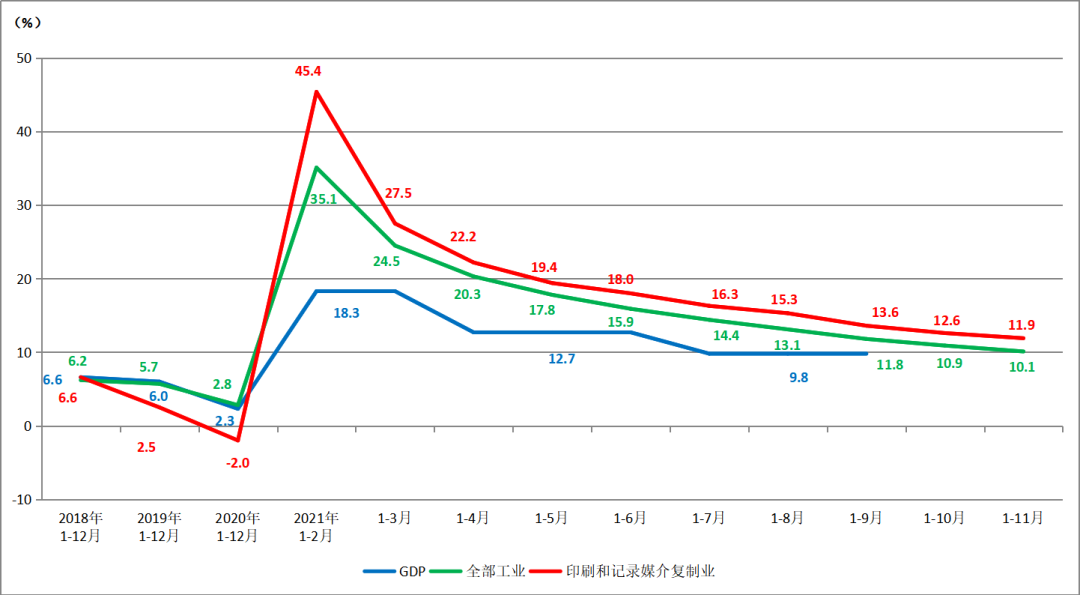

2021年1-11月,全部工業(yè)(規(guī)模以上企業(yè))工業(yè)增加值同比增長10.1%,兩年平均增長6.1%。從當(dāng)月增速來看,11月份,規(guī)模以上工業(yè)增加值同比增長3.8%,比上月加快0.3個百分點,兩年平均增長5.4%,比上月加快0.2個百分點,增速延續(xù)了上月的回升態(tài)勢。41個大類行業(yè)中有29個行業(yè)增加值保持同比增長。

2021年1-11月,“印刷和記錄媒介復(fù)制業(yè)”工業(yè)增加值同比增長11.9%,高于全部工業(yè)10.1%的平均水平。從11月份當(dāng)月增速來看,印刷業(yè)的工業(yè)增加值增速為6.7%,相比上月的4.9%,提升了1.8個百分點,增幅較明顯。

圖1 GDP、全部工業(yè)及印刷業(yè)增加值累計增長速度

圖1 GDP、全部工業(yè)及印刷業(yè)增加值累計增長速度

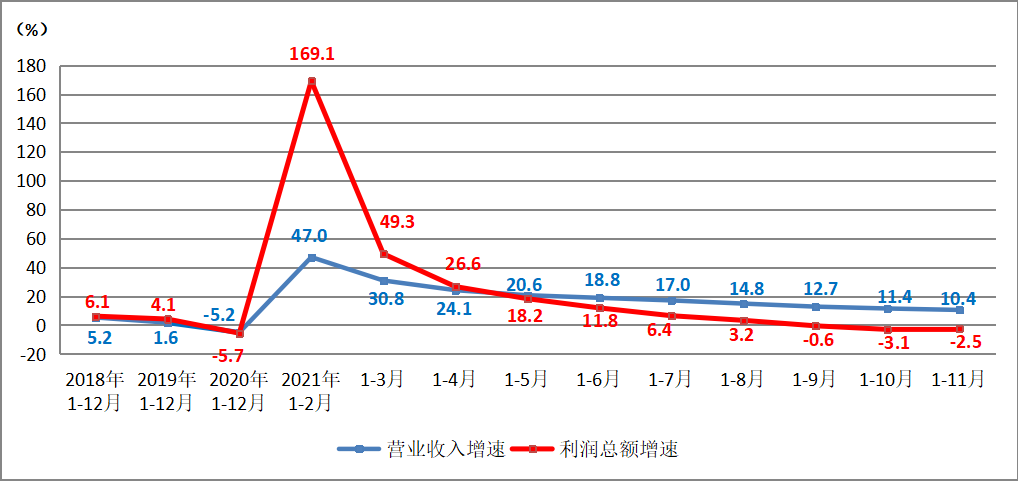

2021年1-11月,印刷業(yè)規(guī)模以上企業(yè)實現(xiàn)營業(yè)收入,同比增長10.4%。同時期,全部工業(yè)規(guī)模以上企業(yè)實現(xiàn)營業(yè)收入,同比增長20.3%。印刷業(yè)的生產(chǎn)銷售較去年同期持續(xù)恢復(fù),但增速低于全國工業(yè)平均水平。

2021年1-11月,印刷業(yè)規(guī)模以上企業(yè)實現(xiàn)利潤總額,同比下降2.5%,雖較上月的-3.1%有所提升,但已連續(xù)3月處于負增長區(qū)間。同時期,全部工業(yè)規(guī)模以上企業(yè)實現(xiàn)利潤總額,同比增長38.0%,兩年平均增長18.9%。41個大類行業(yè)中,有33個行業(yè)實現(xiàn)利潤總額同比增長,采礦業(yè)、原材料制造業(yè)盈利規(guī)模增幅明顯。與印刷業(yè)密切關(guān)聯(lián)的造紙業(yè),1-11月利潤總額同比增長13.9%,雖2021全年逐月下降,但相比掙扎于負增長區(qū)間的印刷業(yè),依然有天地之別。

圖2顯現(xiàn)印刷企業(yè)增收減利的嚴峻局面。自5月以來,利潤總額增速始終低于營業(yè)收入增速,至11月,兩者之間的速度差超過10個百分點。

圖2 印刷業(yè)累計營業(yè)收入與利潤總額同比增速

圖2 印刷業(yè)累計營業(yè)收入與利潤總額同比增速

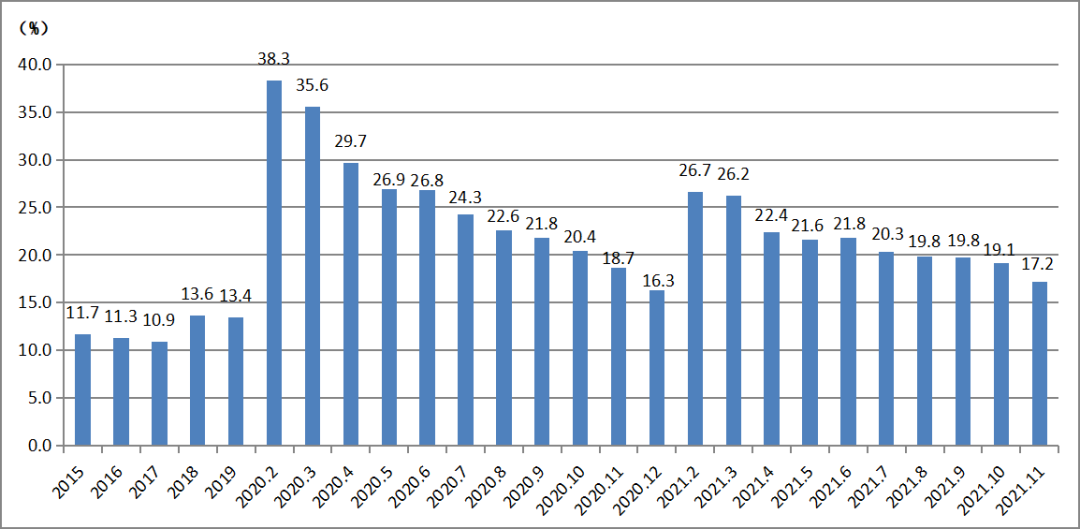

2021年11月,印刷業(yè)規(guī)模以上企業(yè)的虧損面為17.2%,比上月減少了1.9個百分點,本月減幅明顯。但從虧損企業(yè)的虧損額來看,1-11月累計虧損額增長了9.9%,虧損企業(yè)的扭虧壓力依然很大。

圖3 印刷業(yè)虧損面

圖3 印刷業(yè)虧損面

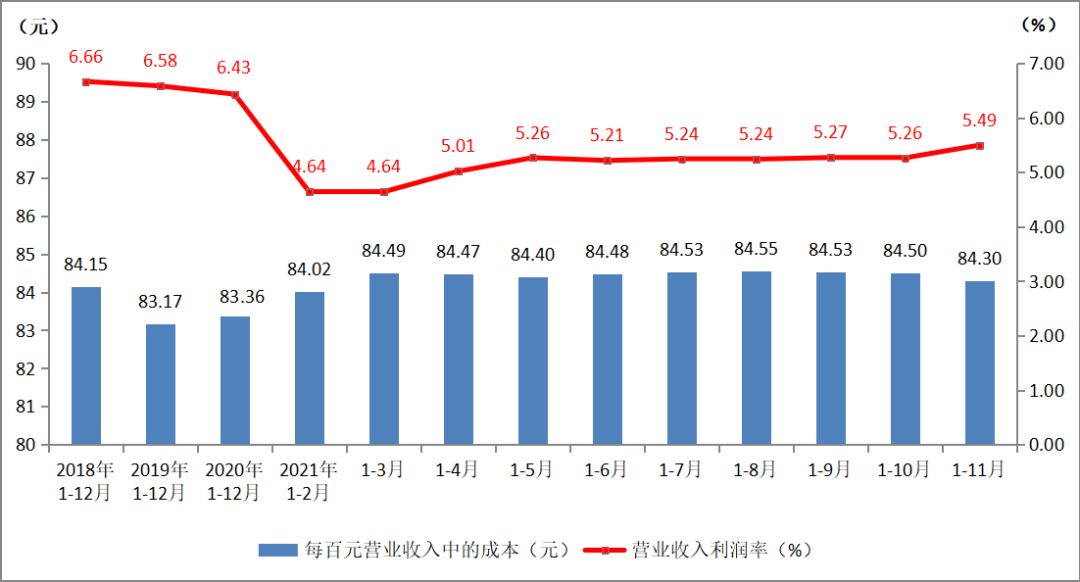

2021年1-11月,印刷業(yè)營業(yè)收入利潤率為5.49%,相比上月有所提升。圖4可見,該指標與去年全年6.43%相比,下降了0.94個百分點。與全部工業(yè)1-11月6.98%的平均水平相比,尚有不小的差距。紙張、電力等原材料、能源價格自2021年初以來的幾番上漲,嚴重侵蝕了印刷企業(yè)的利潤空間。

2021年1-11月,印刷業(yè)每百元營業(yè)收入中的成本為84.30元,相比上月略有下降。此項指標高于全部工業(yè)83.72元的平均水平。

圖4 印刷業(yè)累計營業(yè)收入利潤率與每百元營業(yè)收入中的成本

圖4 印刷業(yè)累計營業(yè)收入利潤率與每百元營業(yè)收入中的成本

2021年11月末,印刷業(yè)規(guī)模以上企業(yè)的資產(chǎn)負債率為46.39%。相比上月46.04%的負債率略有上升。而與11月末全部工業(yè)56.4%的資產(chǎn)負債率相比,印刷企業(yè)的負債水平整體較低。

11月末,印刷業(yè)規(guī)模以上企業(yè)的應(yīng)收賬款平均回收期為54.48天。相比上月的55.15天減少0.67天,減幅明顯。但與11月末全部工業(yè)的應(yīng)收賬款平均回收期51.7天相比,印刷企業(yè)資金壓力依然偏大。

11月末,印刷業(yè)規(guī)模以上企業(yè)的產(chǎn)成品存貨周轉(zhuǎn)天數(shù)為17.41天,相比上月17.71天略有下降,與去年同期的18.29天相比,資金周轉(zhuǎn)有所加快,資金使用效率有所提升。

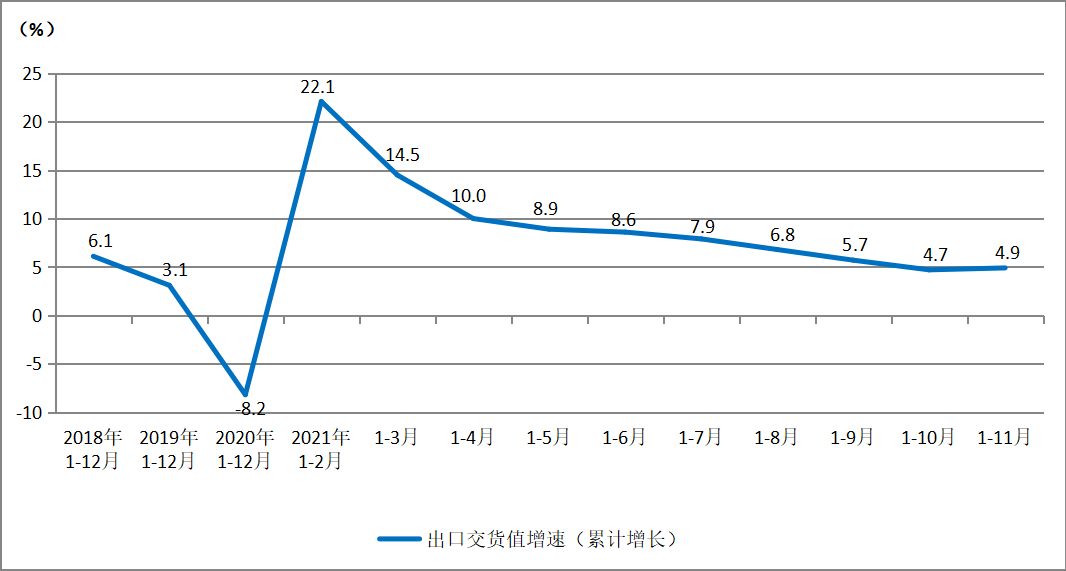

2021年1-11月,印刷業(yè)出口交貨值同比增長4.9%。與全部工業(yè)12.9%的出口增長率相比,印刷業(yè)的出口增長恢復(fù)較慢。不過,11月份當(dāng)月印刷業(yè)出口交貨值同比上年增長7.6%,相比上月的0%,有比較明顯的增幅,也由此拉動1-11月累計增速有所提升。

圖5 印刷業(yè)出口交貨值增速

圖5 印刷業(yè)出口交貨值增速

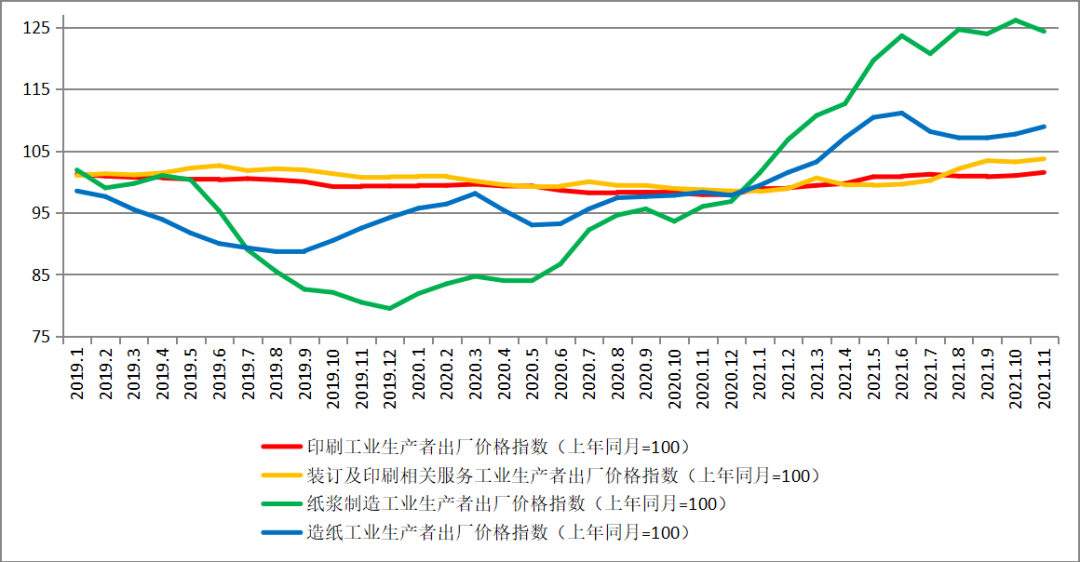

借助生產(chǎn)者出廠價格指數(shù),可以觀察各產(chǎn)業(yè)的市場價格變化動態(tài)。

圖6顯示自2019年1月以來的價格走勢。紙漿價格指數(shù)(綠線)自2019年底開始,自底部持續(xù)攀升,目前處于高位震蕩區(qū),11月價格指數(shù)較上月有所回落。

造紙價格指數(shù)(藍線)自2021年6月達到階段性高點后,目前處于下行橫盤態(tài)勢,11月價格指數(shù)較上月有所提升。

相比之下,印刷工業(yè)生產(chǎn)者出廠價格指數(shù)、裝訂及印刷相關(guān)服務(wù)價格指數(shù)微瀾不驚,總體趨勢依然走平。

圖6 部分行業(yè)生產(chǎn)者出廠價格指數(shù)(上年同月=100)

圖6 部分行業(yè)生產(chǎn)者出廠價格指數(shù)(上年同月=100)

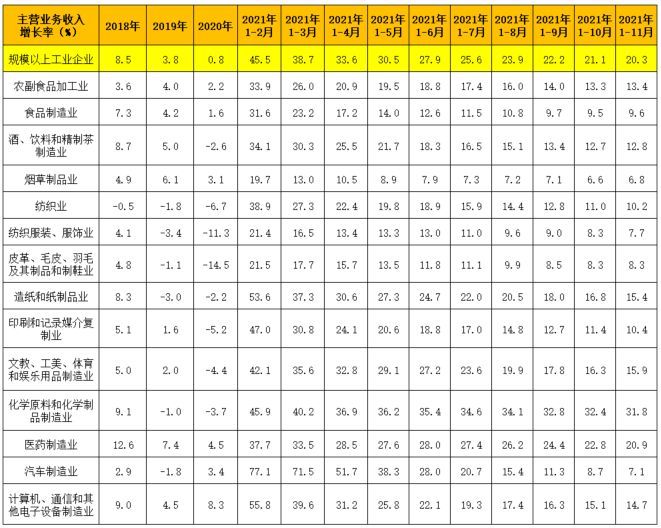

表1顯示41個大類行業(yè)中,部分與印刷業(yè)有密切關(guān)聯(lián)行業(yè)的主營業(yè)務(wù)收入增長情況。這些行業(yè)多數(shù)是印刷業(yè)所服務(wù)的客戶行業(yè),也有造紙等上游行業(yè)。

表中顯示,2021年1-11月全部工業(yè)主營業(yè)務(wù)收入平均增長為20.3%。

表1 部分行業(yè)主營業(yè)務(wù)收入增長率

分行業(yè)來看,農(nóng)副食品加工業(yè)、食品制造業(yè)、酒飲料精制茶等事關(guān)民生行業(yè),持續(xù)穩(wěn)定發(fā)展;紡織業(yè)、服裝服飾、皮革毛皮制鞋業(yè)等外貿(mào)依存度較高行業(yè),努力恢復(fù)增速,其中紡織業(yè)增速較好;文教體育用品制造業(yè)在消費品行業(yè)中,增速比較突出;化工制造業(yè)在工業(yè)品行業(yè)中,增速引人注目;受國內(nèi)外疫苗需求量較大、企業(yè)產(chǎn)銷兩旺等因素拉動,醫(yī)藥制造業(yè)持續(xù)保持高速增長態(tài)勢;受益于芯片緊缺情況有所緩解,汽車制造業(yè)營收降幅收窄;電子行業(yè)肩負增長引擎之任,保持了相對可觀的增速。

2021年12月初,中央經(jīng)濟工作會議作出了我國經(jīng)濟發(fā)展面臨需求收縮、供給沖擊、預(yù)期轉(zhuǎn)弱三重壓力的判斷,這是在國際形勢復(fù)雜嚴峻、全球疫情蔓延、產(chǎn)業(yè)鏈供應(yīng)鏈循環(huán)不暢、大宗商品價格上漲,以及國內(nèi)階段性結(jié)構(gòu)性問題突出,經(jīng)濟出現(xiàn)新的下行壓力的背景下提出來的。進入2022年新一年,印刷行業(yè)如何化解生存壓力,穩(wěn)固發(fā)展基本盤,是擺在全行業(yè)面前的緊迫任務(wù),需要印刷企業(yè)保持定力,穩(wěn)步發(fā)展,并通過創(chuàng)新驅(qū)動、轉(zhuǎn)型升級,推動全行業(yè)高質(zhì)量發(fā)展。

易大廳.png)